むやみに残業を減らすだけでは意味がない

4月〜6月に支払われる給与(額面)の平均で年間*1の社会保険料が決定されます*2。毎月の給与からごっそり天引きされている厚生年金保険料に肩を落としている方も多いはず。「標準報酬月額」の仕組みを知って、少しでも損を減らしましょう!

「そんなのとっくに知ってるよ。4月〜6月に残業すると損なんでしょ!」

と言う人もいることでしょう。お待ちください。本当に残業すると損なのでしょうか。残業すると通常の25%増しの残業手当が手に入ります。これはこれで大きな利益*3です。「標準報酬月額」の仕組みを調べずになんとなく残業を減らしても、単純に残業手当の分だけ損してしまうことがあるので、残業を減らすなら計画的に減らさないと意味がありません。

押さえておきたいポイントは……

「標準報酬月額」のボーダーのギリギリ手前を狙え!

この一言に尽きます。

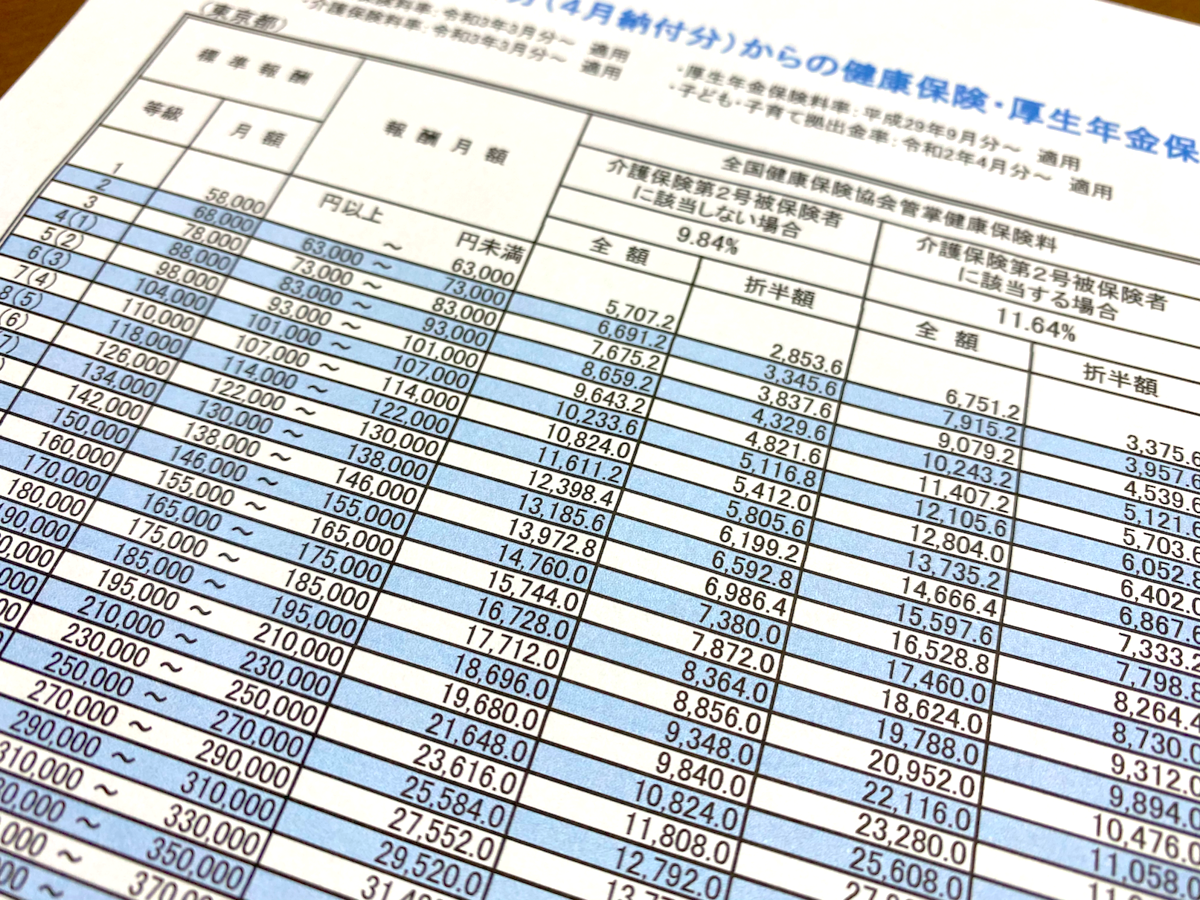

トイレに貼ろう標準報酬月額表

▲標準報酬月額表(協会けんぽHPより)

4月〜6月に支払われる給与(額面)の合計を3で割った平均を「報酬月額」といい、その額によって「標準報酬月額」が決定されます。そして都道府県ごとに異なる保険料率をかけることで社会保険料(健康保険料*4+厚生年金保険料)が決まります。都道府県別・標準報酬月額表 (令和3年度・東京都)から一部抜粋してみましょう。

- 等級25:350,000 ~ 370,000

標準報酬月額 360,000 → 健康保険 17,712・厚生年金 32,940- 等級26:370,000 ~ 395,000

標準報酬月額 380,000 → 健康保険 18,696・厚生年金 34,770- 等級27:395,000 ~ 425,000

標準報酬月額 410,000 → 健康保険 20,172・厚生年金 37,515

報酬月額によって等級分けされて標準報酬月額が決まります。階段状に社会保険料が上がっていくイメージです。このような方式にすることで事務処理の利便性が上がるのでしょうか。歴史的経緯はよくわからないのですが、戦後に採用されて以降70年経っても変わらない由緒正しい仕組み*5です。ここにトラップがひそんでます。

同じ等級内では報酬月額が多いほうが得

報酬月額35万円の人と報酬月額36万9999円の人は同じ等級(等級25)になるので、同じ健康保険料と厚生年金保険料が課されます。

「4〜6月に残業すると良くないんだった!残業を減らして手取りを増やすぞ!」と意気込んで、3ヶ月間毎月1万円分の残業時間を減らして、報酬月額36万円だった人が報酬月額35万円に下げたところで、等級が変わらないので、実は全く意味がないのです。むしろ残業手当が減った分、損になります。

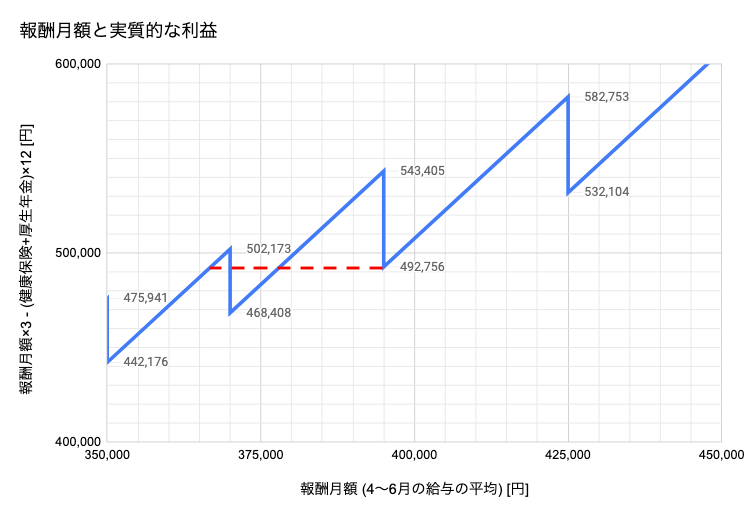

ギリギリ1つ上の等級になると年間最大5万円の損

損得の考え方はいろいろあるのですが、ここでは

- 得:4〜6月に支払われる給与(額面)3ヶ月分の合計金額

- 損:標準報酬月額によって決定される12ヶ月分の社会保険料の合計金額

をもとに損得を考えます。

報酬月額394,999円の人は、等級26に属するため、標準報酬月額表によると 健康保険 18,696円/月・厚生年金 34,770円/月 になります。この人がほんのちょっとだけ残業して報酬月額が1円上がって、395,000円になったとしましょう。すると等級27になり、健康保険 20,172円/月・厚生年金 37,515円/月 になります。その差は月々4,221円。年間で50,652円の差になります。つまり報酬月額が1円違っただけで約5万円の損。これはかなり大きいです。

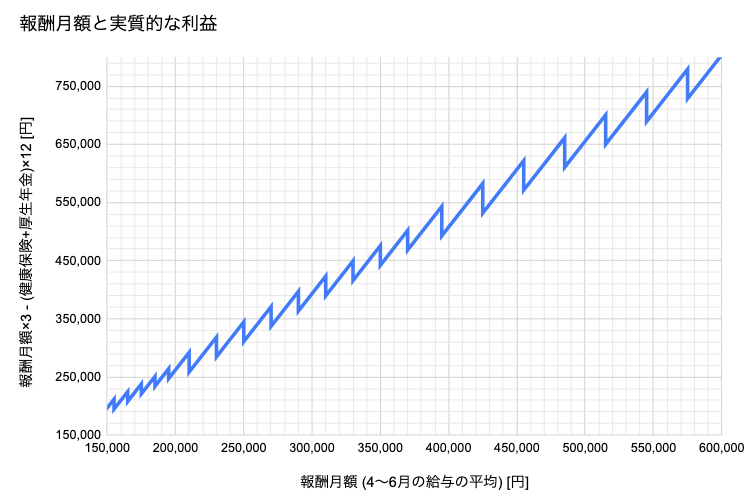

グラフで見てみましょう。

横軸が報酬月額、4月〜6月に支払われる給与(額面)の平均です。縦軸が特殊で、4月〜6月に支払われる給与の合計(=3ヶ月分の利益)から12ヶ月分の社会保険料の合計金額(=12ヶ月分の損失)を差し引いた値(実質的な利益)です。7月以降の給与がどうであろうと(大幅に固定給が変わらない限りは*6)社会保険料には関係ないので、3ヶ月分の利益と12ヶ月分の損失を用いて実質的な利益を計算しています。4月〜6月に支払われる給与で1年分の社会保険料を先取りして全部払った場合に残る金額、というイメージで考えてください。

さらに拡大して見てみましょう。

ギリギリボーダーを超えて報酬月額395,000円になった人(赤破線右端)は、報酬月額394,999円の人に比べて約5万円損して、実質的に2等級下の報酬月額367,000円の人(赤破線左端)と同じ利益になってしまいます。

基本給30万円で、残業手当が1時間2500円だとすると、月38時間残業した人(=報酬月額395,000円)は、月37時間59分残業した人に比べて約5万円損して、実質的に月26時間48分残業した人(=報酬月額367,000円)と同じ利益になるというわけです。この場合、月で約10時間、3ヶ月で約30時間の残業時間が実質的に無になった、と解釈することもできます。

標準報酬月額の仕組み上やむを得ないことではあるのですが、一生懸命残業したせいでボーダーを超えて損してしまうとつらいです。つらい思いをしたくない人は、6月になってからでも遅くない*7ので、多少面倒ですが、厳密に報酬月額を計算して、標準報酬月額表をよーく見て、グラフのノコギリ刃の頂上を超えてしまわないように微調整してみましょう。

福利厚生や交通費もトラップ

残業手当を例にして話してきましたが、ボーダーを超える要因(報酬月額が増える要因)は残業のしすぎだけではありません。

筆者は過去に福利厚生申請で数百円の書籍代を得たばかりに、標準報酬月額のボーダーをギリギリ超えてしまって、実質的に数万円の損をしました。それに気付いたときはショックでしたね…… *8

報酬月額を計算するときに「通勤手当」が含まれる*9という点も注意しなくてはいけません。4〜6月以外に通勤手当が支払われていても、月割して4〜6月分の通勤手当が報酬月額に含まれます。

標準報酬月額を計算するときいつも交通費を含めるのを忘れちゃう

— 風霊守 (@fffw2) June 12, 2017

遠方から通勤していて多額の通勤手当をもらっている場合は、その分報酬月額が増えてしまいます。なんとなく不公平な気もしますが、現状そういう仕組みなので仕方ありません。諦めましょう。

在宅勤務している場合は通勤手当がないので、遠方から通勤していてもフェアです。ただし在宅勤務手当を報酬月額に含むのを忘れないようにしましょう。テレワーク総合ポータルサイトによると、毎月決まった額の在宅勤務手当が支払われる場合は報酬月額に含み、通信料金などに対する実費弁済として支払われる場合は報酬月額に含まないそうです。

将来もらえる年金はどれぐらい増えるのか

標準報酬月額が増えると社会保険料が増えて損するばかりではありません。目先だけ見ると手取りが減って損かもしれませんが、高い厚生年金保険料を支払った分だけ、将来の年金受給額が増えて得できます! ……といった中立的なオチで終わっている説明記事をしばしば見かけるのですが、実際どれぐらい年金受給額は増えるのでしょうか。現在の計算式*10は

老齢厚生年金額

= 平均標準報酬額 × 5.481 / 1000 × 被保険者月数

= (被保険者であった月の標準報酬月額と標準賞与額の合計) × 5.481 / 1000

です。

「ギリギリ1つ上の等級になると年間最大5万円の損」の章で出てきた人(報酬月額395,000円)を例に計算してみましょう。

- 報酬月額394,999円 → 等級26:標準報酬月額380,000円

- 報酬月額395,000円 → 等級27:標準報酬月額410,000円

標準報酬月額の差は3万円なので、3ヶ月間の給与の差で見ると9万円。よって厚生年金受給額の差は 90,000 × 5.481 / 1000 = 493円/年 となります。社会保険料の差額約5万円を埋めるためには 50,000 / 493 ≒ 100年 掛かります……(なんてこった)

おやくそく

正確性を期するように気をつけましたが、筆者は賃金計算や年金計算の専門家ではない素人ですので、当記事の内容によって生じたいかなる損失についても責任は負えません。ごめんなさい。根本的に間違っていた場合はTwitterやコメントでご指摘いただけると幸いです。

(参考)標準報酬月額表

- 都道府県毎の保険料額表 - 協会けんぽ

- 公式サイトです

- 都道府県別・標準報酬月額表 - 株式会社Cells

- 余計な列が削られていて公式サイトよりわかりやすいです。PDFでないのでコピーも楽。

- (2021-12-10追記)URLを更新しました:http://www.team-cells.jp/〜 → https://www.cells.co.jp/〜

追記(2021-06-12)

- 標準報酬月額が増えて社会保険料が増えると、その分だけ所得税と住民税に対する社会保険料控除も増えるということを考慮し忘れていました。その年に支払った社会保険料総額が、所得税と住民税の計算のベースとなる所得から差し引かれるというルールです。所得税率23%(所得によって税率が異なる)、住民税率10%(こちらは所得によって変化しない)とすると、支払った社会保険料総額の33%が節税できます。タイトルで「年間5万円の損!?」と謳ってましたが、社会保険料で損した分、あとで所得税と住民税の節税効果により少しだけ得するので、最終的には7掛けで3万5千円程度の損で済むということになります。

- 傷病手当金や出産手当金は 標準報酬月額*11 ÷ 30 × 2/3 で決まるので、出産の予定がある場合などは、標準報酬月額を上げたほうが得します。標準報酬月額を上げると社会保険料が上がりますが、産休・育休中は社会保険料が全額免除になるので心配無用です。

- ややこしいのですが育児休業給付金は標準報酬月額ではなく 過去6ヶ月の賃金÷180 をベースに計算されます。

*1:「年間」とは「その年の9月から翌年8月」を指します。4月〜6月に支払われる給与(額面)をもとに9月に社会保険料が改定されます。

*2:標準報酬月額の考え方は厚生年金保険法第20条などが出典です。

*3:「残業は人生の有限な時間を切り売りしてるだけなので、ゼロであるに越したことはない!」という考え方もあるでしょう。共感できます。残業は節度を守ってほどほどに。

*5:厚生年金保険料率と標準報酬月額等級の変遷表|日本年金機構によると、昭和29年から標準報酬月額等級の仕組みが始まったようです。厚生年金保険法が全面改正された年ですね。最初は5等級でしたが、物価の変動と共に何度も改定され、等級も細分化されていき、令和3年現在では50等級に分類されています。

*6:昇給や降給によって固定給に変動があり「変動月から3ヶ月間の給与で計算された標準報酬月額」が「4〜6月の給与で計算された標準報酬月額」に対して2等級以上の差が生じた場合は、9月の定時決定を待たずに標準報酬月額の随時改定が行われます。細かいルールは日本年金機構の説明を参照してください。

*7:残業時間を調整する場合のタイムリミットは「6月末」ではなく「6月の締日」です。例えば15日締め25日払いの会社で勤めてる場合は、6月15日までに残業時間を調整しましょう。

*8:過ぎてしまった標準報酬月額を興味本位で計算するのはやめておくことをおすすめします(心臓に悪い)

*9:昭和27年12月4日保文発第7241号 厚生省保険局健康保険課長「3ヵ月または6ヵ月ごとに支給される通勤手当は、支給の実態は、原則として毎月の通勤に対し支給され、被保険者の通常の生計費の一部に充てられているため、報酬となる。この場合、月額に換算して報酬に含めることになる。」 報酬は労働の対償として受け取るもの(厚生年金保険法第3条3項)であり、実費弁済(立て替え)の場合は報酬に含まないのですが、通勤手当を報酬に含む判断がされた昭和27年当時は実費弁済ではなく定額支給が一般的だったんですかね。令和になったのでそろそろ見直してほしいです。

*10:老齢厚生年金をケースごとに試算してみましょう〜加入時期による年金額の違い〜 - くらしすとを参考にしました。2003年3月までの老齢厚生年金額の計算式は少し違っていて、平均標準報酬額ではなく平均標準報酬月額(賞与を含まない)を用い、係数も5.481ではなく7.125です。

*11:傷病手当金や出産手当金の計算に使う標準報酬月額は、過去12ヶ月の平均です。標準報酬月額は4〜6月の給与を元に9月に改定されるので、「過去12ヶ月」に9月を含んでいる場合は、9月以降を現在の標準報酬月額、9月より前を前回の標準報酬月額で計算しなくてはなりません。